A partire dalle operazioni 2022, la normativa ha previsto l’abolizione dell’Esterometro, che viene sostituito dall’utilizzo del canale di trasmissione, Sdi, per trasmettere all’Agenzia Entrate i dati delle operazioni attive e passive con l’estero. L’obbligo inizialmente previsto dal 01.01.2022, è stato rimandato al 01.07.2022, rimanendo opzionale fino a tale data l’invio opzionale tramite Sdi (v. provvedimento AdE).

La modifica sostanziale prevede l’utilizzo del tracciato tipico della fattura elettronica e dei nuovi “Tipi Documento”, introdotti già all’inizio del 2021.

Questi nuovi codici, ognuno dedicato ad uno specifico contesto, consentono di gestire le fatture passive estero o quelle ricevute da soggetti non residenti esclusivamente tramite l’invio alo Sdi di una fattura attiva integrativa, così come gli acquisti in regime di Reverse Charge (vedi anche https://www.cgweb.it/manuale/nuovo-tracciato-fattura-elettronica-2021).

I Tipi Documento interessati a quest’area sono rodotti quindi per favorire la trasmissione di questi dati attraverso un unico tracciato, sono:

- TD16 – Integrazione fattura reverse charge interno

- TD17 – Integrazione/autofattura per acquisto servizi dall’estero

- TD18 – Integrazione per acquisto di beni intracomunitari

- TD19 – Integrazione/autofattura per acquisto di beni ex art.17 c.2 DPR n. 633/72

La procedura di gestione delle autofatture si trova in Contabilità – Autofatture integrazione iva

Le principali differenze rispetto alla precedente versione della procedura sono, ovviamente, la procedura di invio telematico (sostanzialmente uguale all’invio telematico delle fatture di vendita usato abitualmente), l’imputazione del Tipo Documento nel momento della registrazione dell’autofattura, e la modifica dei parametri indicati nell’archivio dei codici iva.

Pre-requisiti

Per utilizzare correttamente la procedura, dobbiamo verificare alcuni parametri nei programmi: codice iva, archivio fornitori, parametri azienda, registri iva.

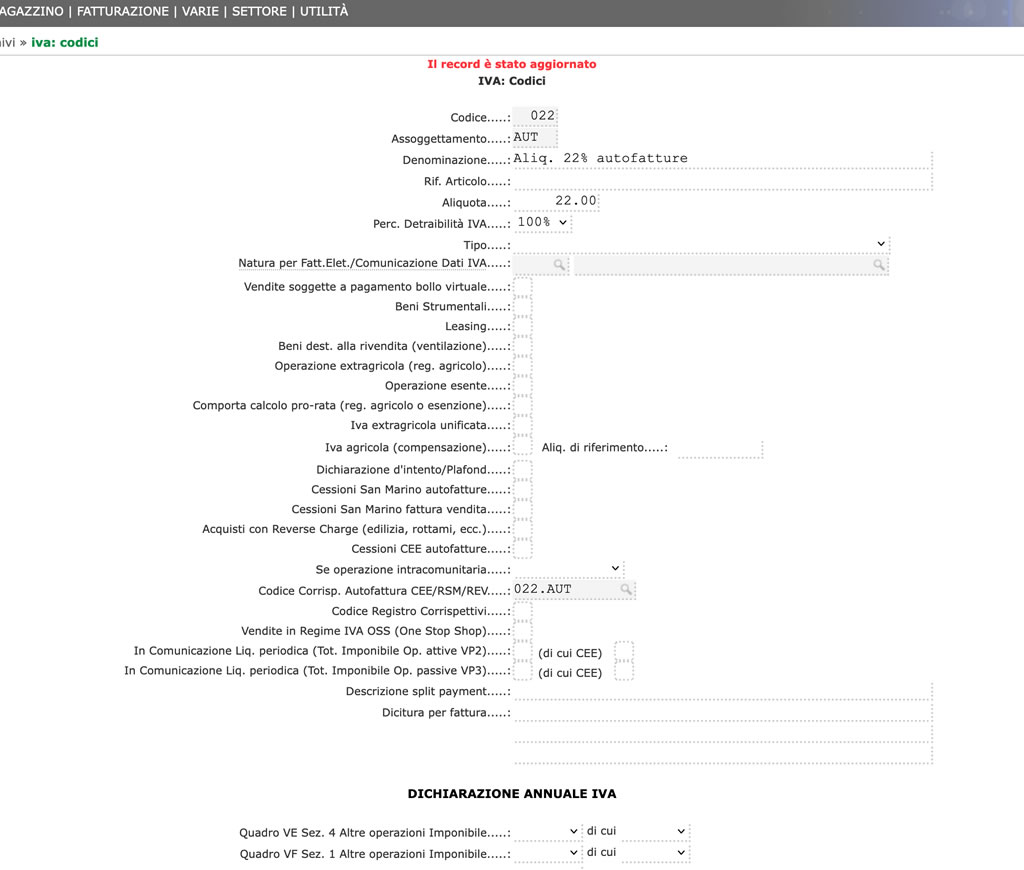

Dobbiamo aver creato un codice iva dedicato all’assoggettamento “autofatture”.

Può essere assoggettamento CEE, oppure AUT, oppure un altro assoggettamento a piacere. In questo esempio usiamo il codice 022.AUT.

E’ importante indicare nel campo Codice Corrisp. Autofattura CEE/RSM il codice Iva che verrà usato nella generazione della autofattura (lo stesso codice iva, in questo esempio 022.AUT).

Archivio fornitori

Archivio fornitorinon è più necessario, ai fini della procedura di autofatturazione, indicare i campi Tipo Iva e Codice Iva, che possono essere lasciati bianchi.

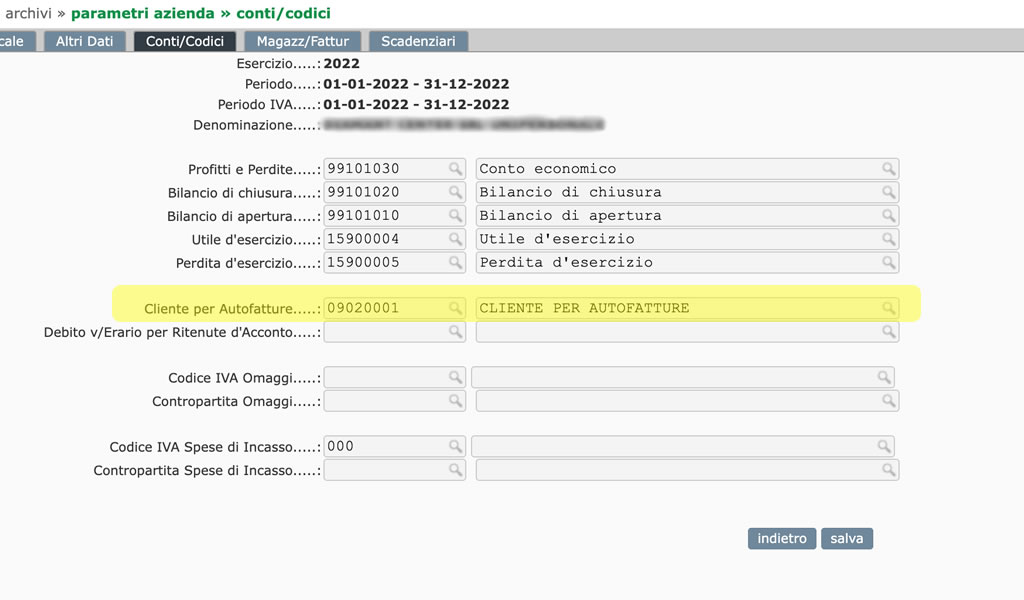

Nei parametri azienda (Contabilità → Archivi → Parametri Azienda → Anno corrente → “mod” → tab “conti/codici”) verifichiamo che sia compilato il campo Cliente per Autofatture.

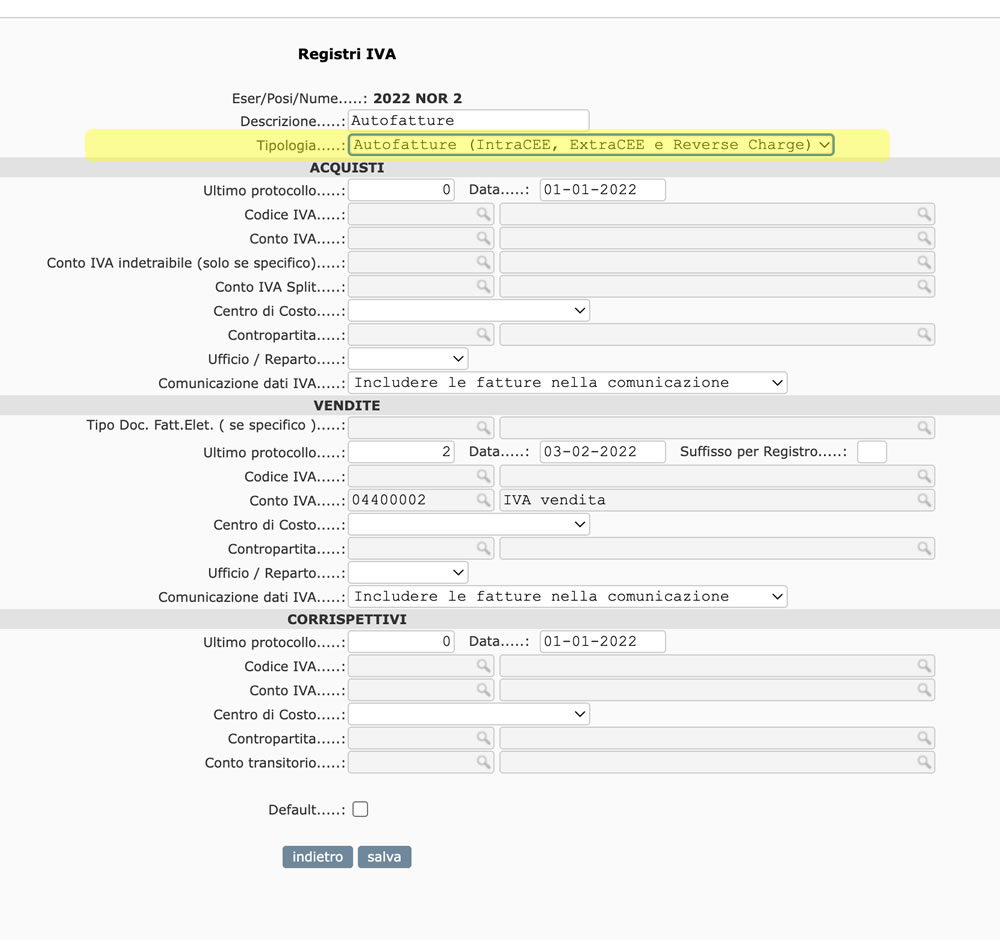

Nei registri iva (Contabilità → Archivi → Iva: Registri → Anno corrente → “mod” ) verifichiamo che sia compilato il campo Tipologia con “Autofatture”.

Procedura

Registriamo la fattura di acquisto assoggettandola ad iva come se fosse stata applicata dal fornitore ed utilizzando il codice iva corrispondente, in questo esempio 022.AUT. La scadenza che verrà generata sarà al netto dell’iva. Salviamo la fattura normalmente.

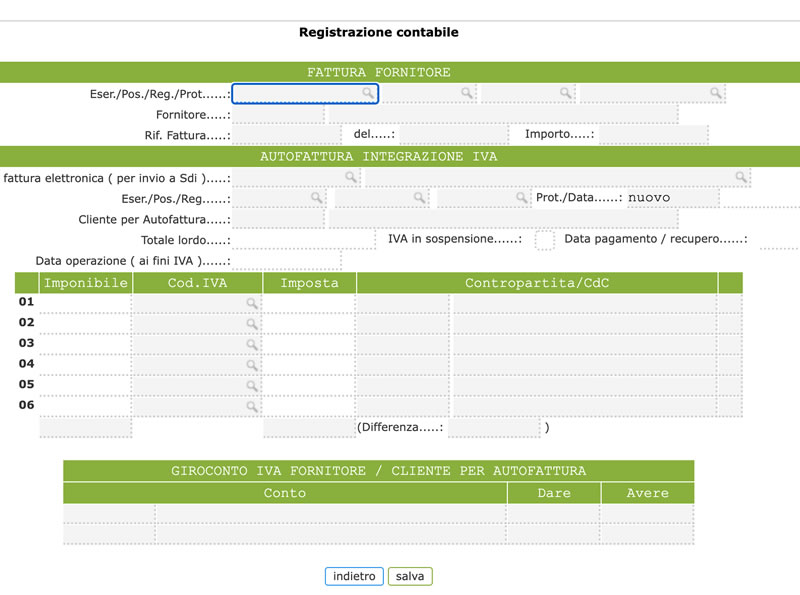

A questo punto entriamo in Contabilità → Autofatture integrazione iva → registrazione contabile.

Si presenta il consueto elenco con le autofatture già generate, clicchiamo sul pulsante “nuovo” per creare la nostra autofattura.

La videata è divisa in tre aree, che rappresentano gli altrettanti aspetti del movimento.

-

La parte superiore (Fattura Fornitore) riepiloga l’aspetto “acquisto”. Dal primo campo selezioniamo con freccia giù la fattura di acquisto che abbiamo appena inserito.

-

La parte centrale (Autofattura Integrazione Iva) indica quello che verrà generato sul lato “vendita”. Procediamo nei campi col tasto TAB e si compileranno automaticamente tutti i campi attraversati.

-> In questa sezione dobbiamo indicare il Tipo Documento relativo alla operazione (da TD16 a TD19); senza questo dato non sarà possibile l’invio telematico. -

La parte inferiore (Giroconto IVA Fornitore / Cliente per autofattura) è il lato contabile del giroconto. Vengono indicati i conti del fornitore e del Cliente per autofatture.

Una volta compilati tutti i campi, clicchiamo sul pulsante “salva” . La procedura genererà la autofattura e tutti i movimenti ad essa collegati.

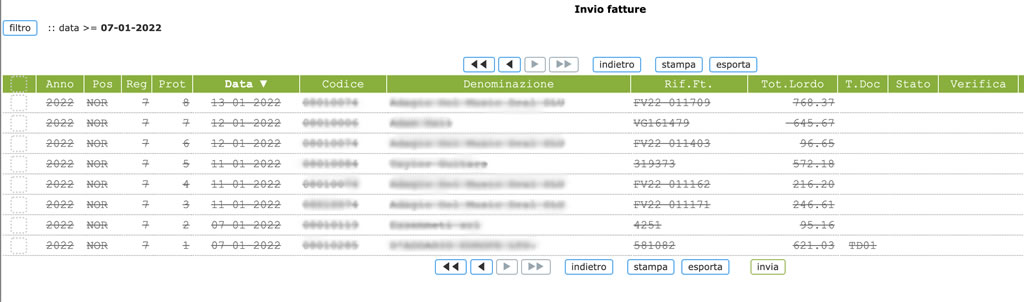

Invio fatture a Sdi

L’invio delle autofatture funziona in modo molto simile a quello già utilizzato per l’invio telematico delle fatture elettroniche. Selezioniamo le fatture da spedire e clicchiamo sul pulsante “invia”.

L’invio delle autofatture con TD16 (reverse charge nazionale) è facoltativo, mentre per gli altri TD (IntraCEE – ExtraCEE) l’invio è necessario per evitare l’esterometro.

Se nella lista delle fatture da inviare le fatture vengono visualizzate sbarrate significa che non è stato imputato un TD alla autofattura.

Approfondimenti

AdE – esterometro e autofattura : https://www.agenziaentrate.gov.it/portale/web/guest/fatturazione-elettronica-e-dati-fatture-transfrontaliere-new, https://www.agenziaentrate.gov.it/portale/-/provvedimento-del-23-dicembre-2021-esterometro

Ipsoa : https://www.ipsoa.it/documents/fisco/iva/quotidiano/2021/12/03/esterometro-via-luglio-2022

Possibili problemi

Cgweb prevede, come detto, l’invio in modo semplice e veloce delle autofatture, ed è ovviamente consigliato fare l’invio direttamente da cgweb; ma se inviamo le autofatture con altri sistemi ci troveremo, nelle fatture elettroniche ricevute, la nostra stessa autofattura (lo SDI rimanda sempre la autofattura, ma CgWeb avendola spedita la riconosce e, associando il file ricevuto alla autofattura emessa, non la mostra nella lista delle FE ricevute).

Per sistemare questa “anomalia procedurale” è presente la chiamata “verifica ricezione Sdi” che mostra le autofatture arrivate e la registrazione contabile dell’autofattura collegata. Se la autofattura è stata trasmessa con un sistema diverso da Cgweb non ci sarà il collegamento: è sufficiente entrare con “mod” ed agganciare quel file alla autofattura relativa.

Ultimo aggiornamento di questa pagina: 11 Marzo 2022 10:22