One Stop Shop – OSS

Il regime speciale dello sportello unico (One Stop Shop – OSS) è un regime che consente ai soggetti passivi che forniscono servizi o cedono beni a consumatori dell’UE di dichiarare e pagare l’IVA in un unico Stato membro, quello dove sono identificati. Lo Stato di identificazione provvederà poi alla ripartizione degli importi agli Stati UE interessati. Il regime OSS può configurarsi, secondo i casi, quale “OSS UE” o “OSS non UE”.

La sezione si trova in Contabilità – gestione regime OSS

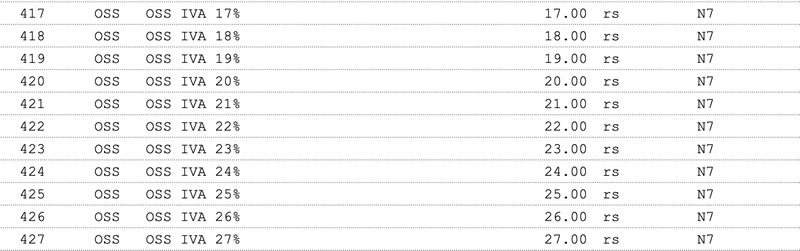

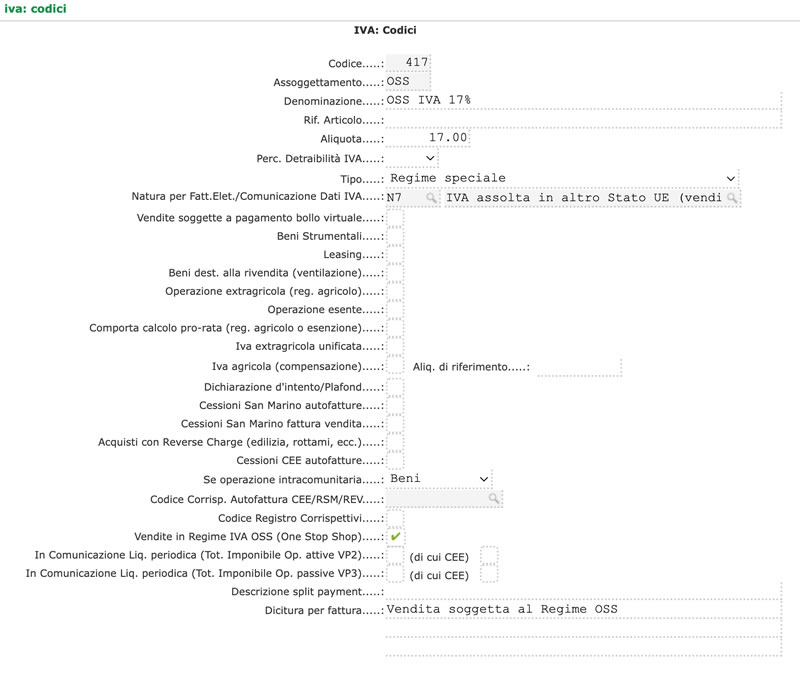

Per utilizzare la procedura è necessario attivare una serie di codici iva appositi, da inserire poi nelle fatture che intesteremo ai clienti UE. Creeremo un codice iva per ogni aliquota che prevediamo di usare (le aliquote più comuni attualmente usate vanno dal 17 al 27%), come da figura allegata

E’ importante che ogni codice iva che usiamo nella procedura oss abbia i parametri che lo identificano nella gestione:

Assoggettamento: OSS

Tipo: Regime Speciale

Natura: N7

Vendite in regime IVA OSS: selezionato

Nella generazione della fattura elettronica, in questo caso, verrà quindi indicata l’aliquota nella sezione “altri dati gestionali”, al di fuori del campi standard aliquota e imposta; in questo modo il file trasmesso allo SDI permetterà all’Agenzia delle Entrate di determinare l’iva OSS a debito separatamente dall’iva nazionale.

Le procedure di liquidazione iva e LIPE escluderanno tutte le vendite assoggettate al regime OSS, che dovremo comunicare separatamente attraverso la sezione predisposta dall’Agenzia delle Entrate. Per una verifica delle operazioni OSS del periodo, si può utilizzare la apposita stampa Elenco fatture per nazione.

Approfondimenti sul regime OSS

AdE – Regime OSS: https://www.agenziaentrate.gov.it/portale/web/guest/regime-opzionale-oss-imprese

Faq da AdE: https://www.agenziaentrate.gov.it/portale/web/guest/risposte-alle-domande-piu-frequenti-imprese

Ultimo aggiornamento di questa pagina: 6 Febbraio 2022 17:00